Pembayaran PBB, BPHTB, dan PPh Bukan di Kantor Pertanahan, Ini Penjelasan Pembagian Kewenangannya

Medan, HARIANMEDIARAKYAT – Banyak masyarakat masih mempertanyakan mengapa pembayaran Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), serta Pajak Penghasilan (PPh) tidak dilakukan di Kantor Pertanahan. Pertanyaan ini muncul terutama saat proses jual beli atau peralihan hak atas tanah. Padahal, ketiga jenis pajak tersebut memang menjadi kewenangan instansi perpajakan dan pemerintah daerah, bukan bagian dari layanan administrasi pertanahan.

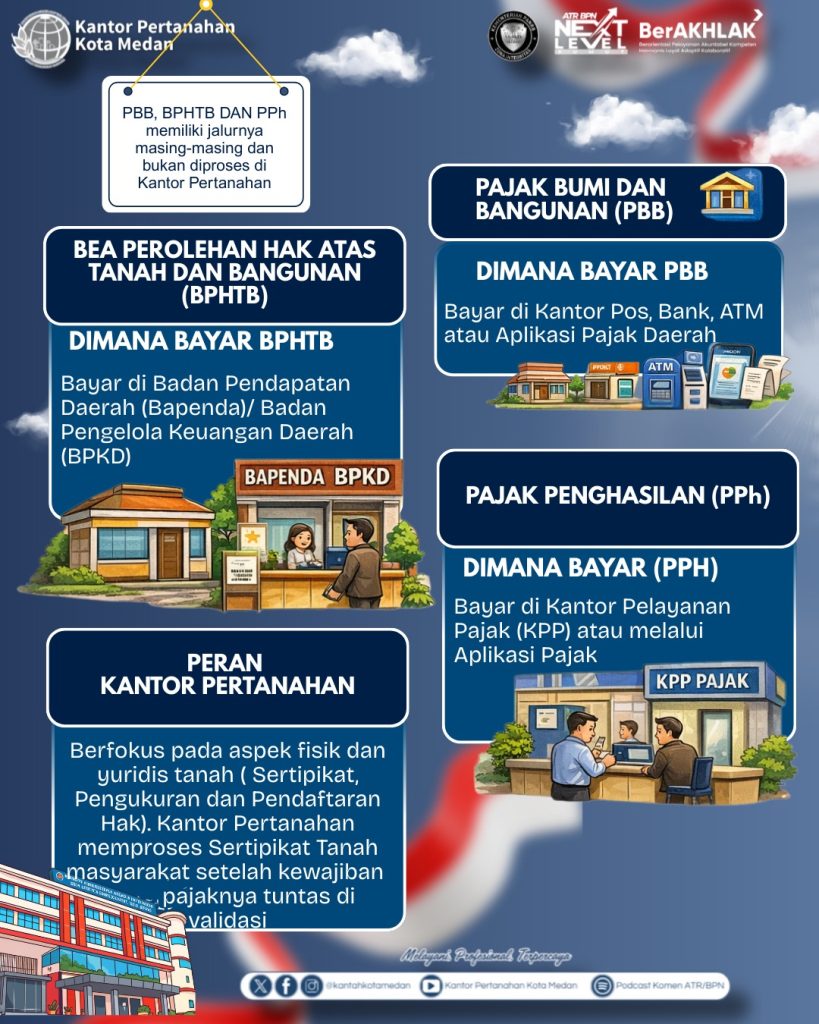

Secara kelembagaan, Kantor Pertanahan bertugas mengurus administrasi hak atas tanah, seperti pendaftaran, peralihan hak, pemecahan, atau penerbitan sertipikat. Sementara itu, PBB dikelola oleh pemerintah daerah melalui Badan Pendapatan Daerah (Bapenda), BPHTB juga menjadi kewenangan pemerintah daerah, dan PPh atas transaksi tanah dan bangunan dipungut oleh Direktorat Jenderal Pajak di bawah Kementerian Keuangan. Perbedaan kewenangan inilah yang menyebabkan pembayaran dilakukan di tempat yang berbeda.

Dalam praktiknya, pembayaran PBB dilakukan di kanal yang ditetapkan pemerintah daerah, seperti bank yang bekerja sama atau layanan pajak daerah. BPHTB dibayarkan melalui sistem atau loket pajak daerah sebelum akta peralihan ditandatangani. Adapun PPh dibayarkan melalui sistem perpajakan nasional atau bank persepsi yang ditunjuk negara. Bukti pembayaran dari masing-masing pajak tersebut kemudian menjadi salah satu syarat dalam pengurusan layanan pertanahan.

Pemisahan tempat pembayaran ini bertujuan untuk menjaga akuntabilitas, transparansi, dan kejelasan fungsi antarinstansi. Dengan pembagian tugas yang tegas, setiap lembaga dapat fokus pada kewenangannya masing-masing: instansi pajak mengelola penerimaan negara dan daerah, sedangkan Kantor Pertanahan memastikan kepastian hukum atas hak tanah melalui proses administrasi yang sesuai ketentuan.

Dengan memahami perbedaan tersebut, masyarakat diharapkan tidak lagi menganggap Kantor Pertanahan sebagai tempat pembayaran pajak PBB, BPHTB, maupun PPh. Kantor Pertanahan hanya akan memproses permohonan setelah kewajiban perpajakan dipenuhi dan dibuktikan secara sah. Pemahaman yang tepat mengenai alur ini akan membantu memperlancar proses layanan dan menghindari kesalahpahaman di kemudian hari.